2022年光伏开发格局:25省市新增374GW、西部成投资热土、光伏+担当主力

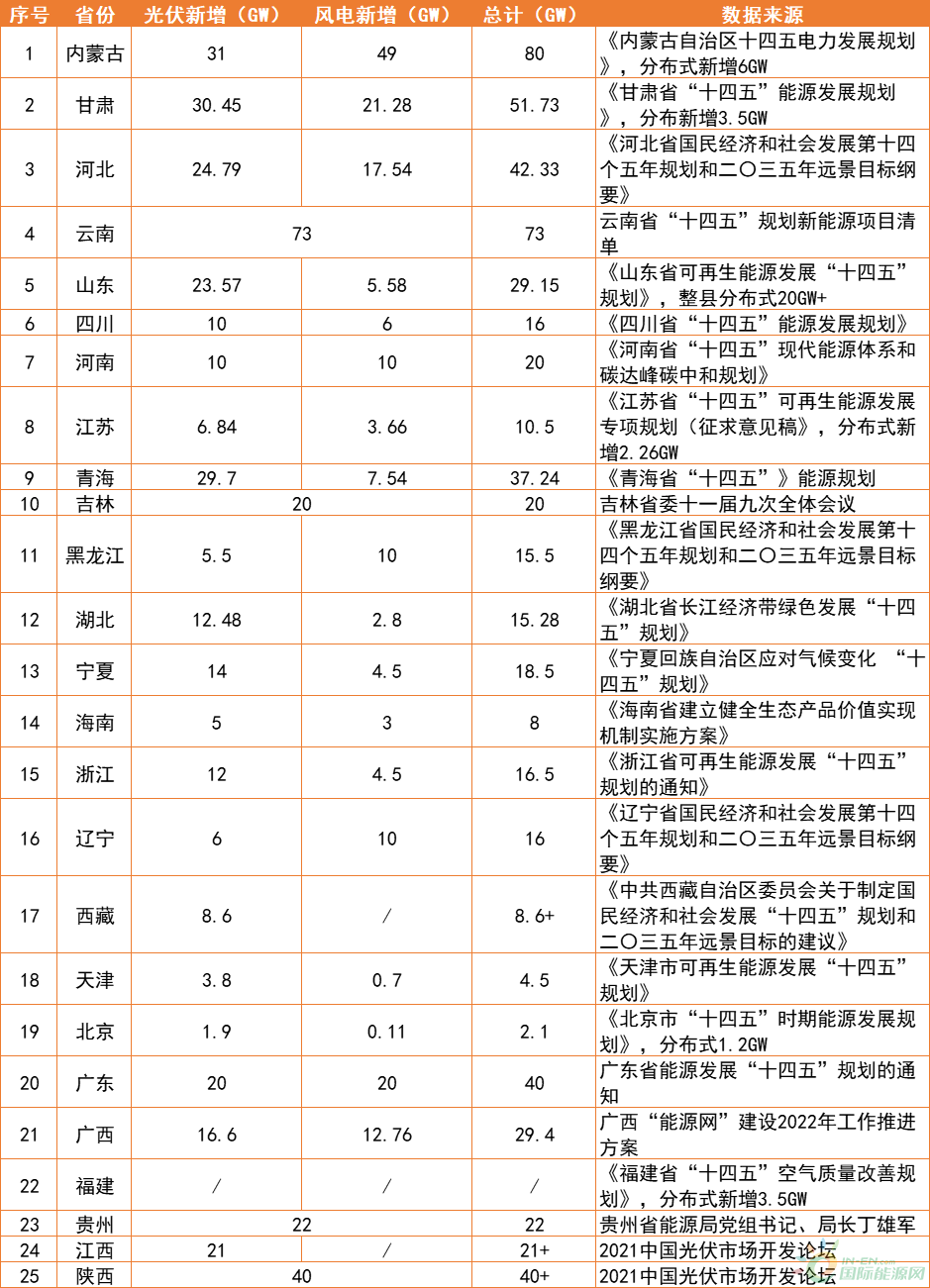

在双碳目标的支撑下,“十四五”各省新能源发展开启前所未有的规划力度。截至目前,根据公开可查数据来看,以各省市2021年新能源累计装机数据推算,未来四年,25省市的风光新增空间约为637GW,年均增长近160GW/年。

巨量的规划之下,新能源企业项目开发热度亦持续高涨,一方面是身担气候目标的央国企签约不断,自去年以来签约规模超过了300GW;另一方面则是西北、西南地区正逐渐成为新能源开发的热土,超250GW、80%的项目落地于此。

与此同时,光伏项目的开发形式也越来越多样化,大基地、多能互补、海上光伏、水域光伏、整县光伏、BIPV……各种形式的光伏+渐渐成为主流,资源的争夺战愈发白热化,由此也开启了全新的光伏开发市场格局。

25省市光伏新增374GW+

自去年以来,各省新能源“十四五”规划目标已陆续出台,在剔除2021年光伏新增规模后,目前公开信息显示,25省市未来四年的光伏新增规模约374GW,年均增幅逾90GW/年。

从各省市规划来看,青海、甘肃、内蒙古、云南新增规模均为30GW左右,河北、山东、广东、江西、陕西新增规模则在20GW左右,上述省份的新增规模占总表的66%左右,以此来看,光伏投资的热门区域已然明朗。

西北省份自2018年消纳受限的情况缓解后,光伏项目的开发热情逐渐高涨,这也使其成为光伏投资企业的必争之地。一方面,特高压通道为西北省份的新能源消纳提供了不可或缺的途径,“十三五”末西北特高压通道建成投运超10条,“十四五”已经启动了12条特高压通道的论证工作,逐步解决消纳端的顾虑并带来配套新能源的新增。

另一方面,西北省份光照资源丰富,绝大多数区域光伏有效利用小时数可达1500h左右,一二类资源区基本分布于此,发电量优势明显。此外,西北地域辽阔,土地成本较低,尤其是以沙漠、荒漠为主的地质状况,极为符合国家对于大型光伏、风电基地的建设要求。

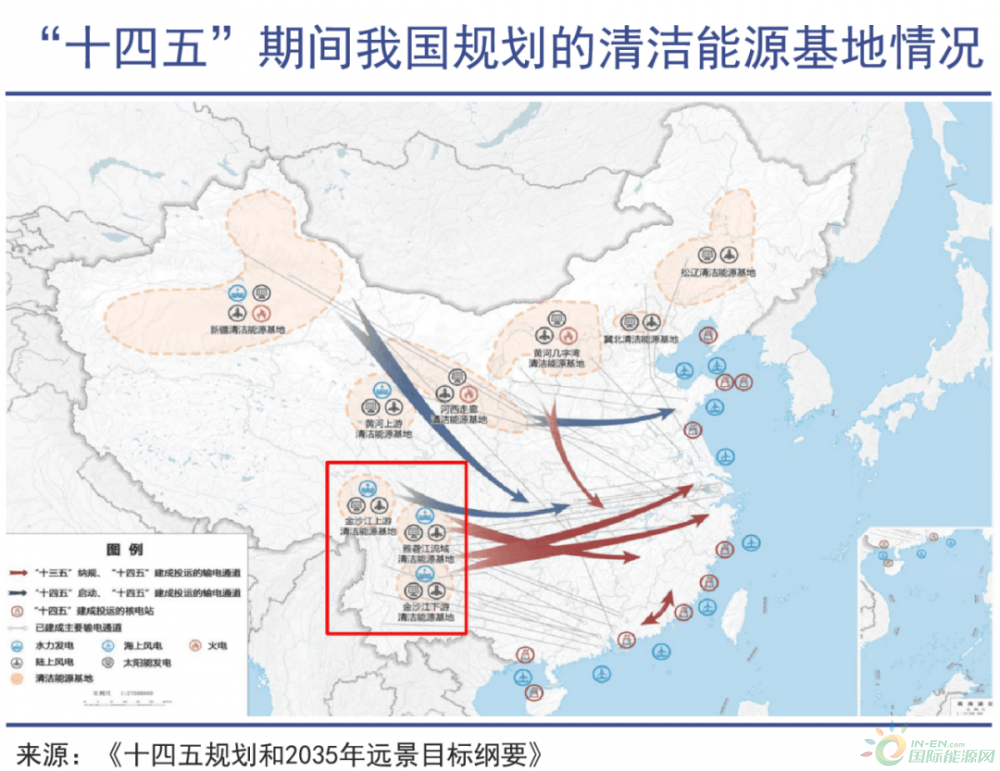

除西北地区外,西南地区的云南、贵州,中东部的河北、山东、江西也均是“十四五”光伏投资的热门区域。西南地区作为我国水资源最丰富的地区,是我国大多数大江大河的发源地,具备建设水风光多能互补基地的先决条件,“十四五”规划的九大清洁能源基地有1/3位于此,由此带来光伏规划的激增使得各投资企业趋之若鹜。

中东部省份则是面对非水指标的逐年考核以及气候目标,不得不将能源转型的部分途径寄希望于光伏。在“2021年中国光伏市场开发论坛”论坛上,江西省相关领导表示,其省内未来五年的水电资源已经开发殆尽,而风资源条件较差,可再生能源的装机增长将集中在光伏方面。近日,江西省能源局连续发文要求加快光伏项目建设,年内并网8.9GW。

事实上,随着光伏装机量的攀升,消纳、土地、电价正在成为制约平价光伏项目开发的关键因素,超前的省级规划以及地理优势可以显著降低企业的开发、建设成本。但与此同时,投资企业的一拥而上也导致了竞争的白热化,一如“八仙过海,各显神通”。

光伏开发企业的优势转变

“十四五”以来,我国新能源项目的开发建设办法发生了根本性的变化,一方面是以往的有补贴指标被保障性和市场化指标所代替,其核心从电价竞争变成了消纳、并网条件的落实;另一方面,管理权下放至省级政府以后,各省的竞配方案表现出了较大的差异性,有的要求产业配套,有的是在当地有火电的企业优先,由此也带来了光伏开发企业优势的差异化。

传统的电力央企是能源转型的主力军,其火电机组通过灵活性改造带来调峰能力提升、第三产业带来新增负荷正在持续扩大其新能源开发领域的优势。

安徽、吉林,内蒙等省份去年的竞配方案均对火电灵活性改造给出了单独的新能源配比规模以及项目优先权。吉林将总消纳空间的60%直接配置给省内的传统能源企业;安徽单独为煤电灵活改造配置了1GW新能源项目;内蒙则是明确开展火电灵活性改造后新增的新能源消纳规模,按照不低于改造后增加的调峰空间50%的比例配置给开展灵活性改造的企业。2021年6月,青海批复了42GW的市场化并网项目,投资企业90%为电力央企,60%左右的项目都自带负荷,或清洁取暖、或第三产业。

除电力央企外,地方国企以及其他央企的竞争优势也不容小觑。2021年,中国能建、中国电建各自发文要求省级公司进行新能源项目开发,并下达了硬性的指标要求,两者作为国内主流的电力设计院系,经常参与到各省级新能源规划、大基地以及特高压配套项目的调研、勘测中,在获取项目信息、资源等方面有其独有的优势。

进入2022年之后,随着国资委出台的65%资产负债率考核目标的明确,部分央企放慢了新能源的开发进度。资产负债率水平较低的国家能源集团、三峡能源等仍旧是光伏电站开发的活跃主体。

另一方面,地方国企作为省级投资平台,也将在“十四五”的光伏开发市场中独占一环。有行业人士表示,“地方国企作为省属投资公司,当地政府每年会按照新增指标总量的一定百分比用于支持当地国企的发展。”

不可否认的是,随着国有企业的大规模进入,民营企业在光伏项目开发端的市场占比正逐步下滑,但在这一过程中,仍有具备相当竞争力的民营企业发挥其自有的优势与渠道,牢牢稳住了先发优势。根据2021年指标分配系数来看,民营企业所获项目规模占比约为26%左右。

2021年以来,广西、湖北、贵州、宁夏等省份均提出了产业配套的要求,民营企业依托制造业落地也为其参与项目开发带来了空间。需要注意的是,很多省份对“十四五”新能源装备制造业的发展提出了一定期望值以及要求,产业配套或将成为一种趋势。

新能源项目开发热潮使得整个行业几乎进入了全民开发的时代,激烈的竞争也使得光伏项目的开发模式呈现愈发多样性的变化。

光伏+开发模式百花齐放

尽管光伏全面平价以来已经摆脱了对补贴的依赖,但随着装机量的持续增长,消纳、土地正在成为新的制约因素,面对新的发展形势,大基地、水光互补、多能互补、海上光伏、光伏+以及分布式、BIPV等逐步成为了项目开发的主要形式。

以沙漠、荒漠为主的大基地已然是“十四五”新能源开发的主流模式之一,自去年第一批100GW风光大基地实施以来,项目已经全面开工,今年2月,继续启动了第二批100GW大基地项目,各省市目前已经完成上报。根据此前流露的信息来看,未来十年我国共规划了455GW的大基地项目,其重要性不言而喻。

在风光大基地持续火热的同时,水风光综合基地也在启动。今年3月,水利水电规划总院下发了《关于开展全国主要流域可再生能源一体化规划研究工作有关事项的通知》,拟对水能资源技术可开发量200万千瓦以上的主要流域进行光伏、风电项目开发。预计在2025年前,根据各流域开发基础和资源条件,优选一批重点项目在“十四五”期间实施;开工建设一批抽水蓄能电站;积极推动流域水电扩机。在2035年左右,按照基地规划方案,在现有水电基地基础上,全面完成可再生能源一体化综合能源基地建设。

根据有关资料统计,2021年以来,光伏电站开发企业签订了超过260GW的“两个一体化”及风光大基地项目,中国华能、中国能建、国家电投、中国能源集团其签约规模均超过了20GW。

同时,随着技术的逐步成熟,海上光伏的项目开发热度也在与日俱增。今年4月,山东印发《2022年“稳中求进”高质量发展政策清单(第二批)》,文件显示对2022—2025年建成并网的“十四五”漂浮式海上光伏项目,分别按照每千瓦1000元、800元、600元、400元的标准给予财政补贴,将海上光伏纳入省重点项目,统筹解决用海用地问题。有行业人士透露,目前央国企已经在储备海上光伏项目,个别企业开发量已经超过2GW。

此外,光伏+各产业融合也是当下的项目开发重点,尤其是在相关部委的政策支持下,开发力度也在不断加强。

来源:中国光伏行业协会

地面光伏电站之外,分布式光伏项目占比正呈现逐年攀升的趋势。2021年,我国分布式光伏新增并网规模占比超53%,整县分布式光伏为其带来强劲的增长势头。根据国家能源局有关数据显示,仅2021年整县光伏备案规模便达到了46GW。

在国家层面政策推动的同时,各省地方“十四五”规划对分布式光伏也提出了较为明确的目标,内蒙要求新增6GW、甘肃要求新增3.5GW、江苏要求2.26GW、福建要求3.5GW、山东更是提出了20GW的规划。

多方政策推动之下,央国企也开始加快介入分布式光伏开发投资领域,国家电投去年拿下超百县域的项目开发权,国家能源集团要求今年年底完成500个整县光伏项目开发,大唐集团去年一举获得12GW的整县光伏项目。

另外需要强调的是,BIPV项目开发热度也在逐步提升。今年3月,住房和城乡建设部印发《“十四五”建筑节能与绿色建筑发展规划》,提出到2025年,装配式建筑占当年城镇新建建筑的比例达到30%,全国新增建筑太阳能光伏装机容量50GW以上。可以预见的是,分布式光伏项目已然是进入全民开发阶段。